〒721-0964 広島県福山市港町1丁目4番24号(福山駅から10分 駐車場完備)

お気軽にお問合せください

定休日:土曜・日曜・祝日

法定相続人ではない人に財産を残したい場合

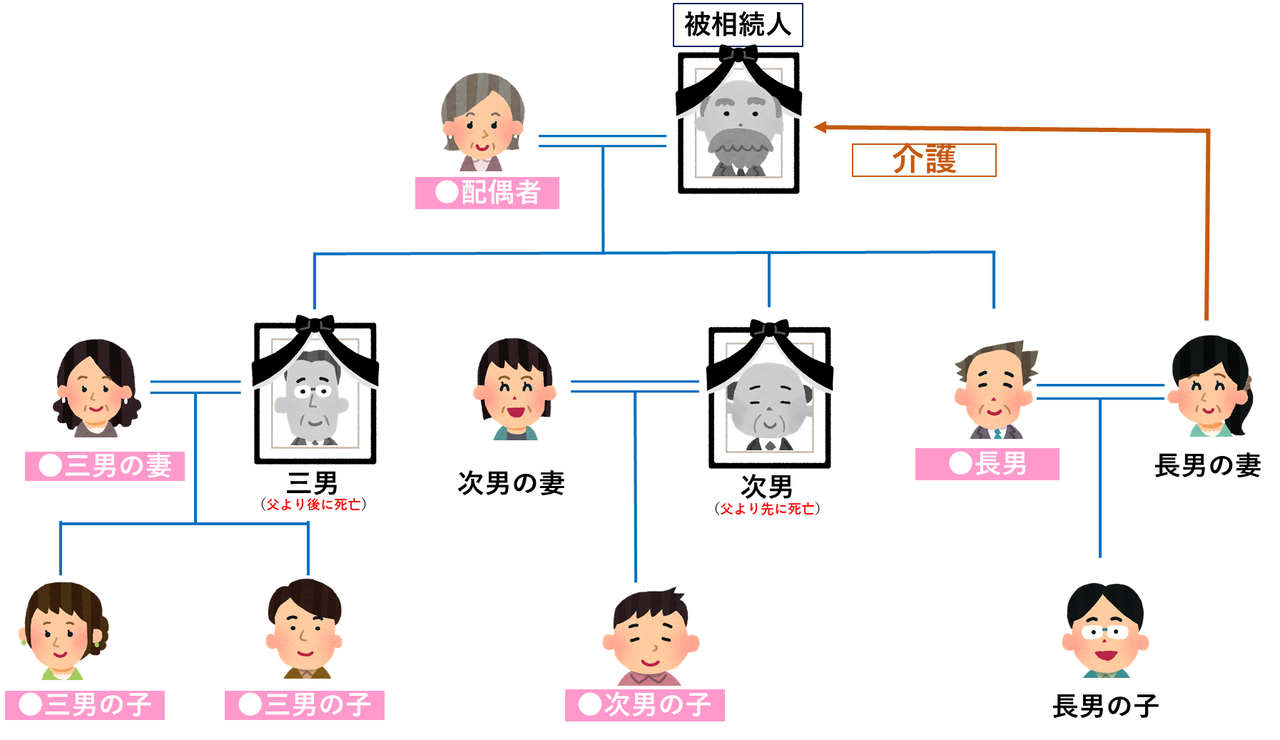

例えば息子の妻に献身的な介護をしてもらっているので、相続させたいと思っていても、息子の妻は法定相続人ではないため、一切の財産を相続することができません。(法定相続人については下の図をご覧ください。)

また、内縁の妻、夫に対しても同様です。

そういった場合に財産を残したい場合は、法律上は遺贈という扱いになり、遺言書の中で、その旨を記載するか、生前に贈与契約を交わしておく等、対策をしておく必要があります。

上の図で法定相続人が誰になるか詳しく解説していきます。

法定相続人になるのは

・被相続人の配偶者

・長男(長男が存命している場合、その妻、子は相続人にはなりません。)従って、今回のように介護をしてもらった長男の妻に財産を残すことはできません。

・次男は被相続人よりも先に死亡しているため、次男の子が次男に代わって相続人となります。(代襲相続と言います。)その場合、次男の妻は相続人にはなりません。

・三男は被相続人の後に死亡しているため、その相続権は妻、子へと移ります。そのため、三男の妻と三男の子2人は相続人となります。

相続と遺贈の違い

・相続

法律で決まった関係者(法定相続人)に対してのみ発生します。(必ずしも遺言書を残さなくても法定相続分で決まった割合で配偶者や子供に残すことが可能)

登記手続きに係る登録免許税は不動産価格の4/1000になります。

・遺贈

法定相続人だけでなく、それ以外の人もなることができます。しかし、遺言書を作成しておく必要があります。

ポイント!

受遺者(遺贈を受ける人)が法定相続人以外の場合には相続税額が2割加算、登録免許税は不動産価格の20/1000になります。

生前贈与とは

生前に直接財産を渡せるので最も気持ちが伝わります。

財産を確実に渡すことができますが、贈与税の非課税枠を超えた贈与行った場合、贈与税がかかることと、贈与税は相続税よりも税率が高く、さらに非課税枠の金額も相続税より低いため、その点の検討は必要です。別のページで詳しくご説明します。